操盤心法-大盤有前高壓力區 留意半導體AI生技股

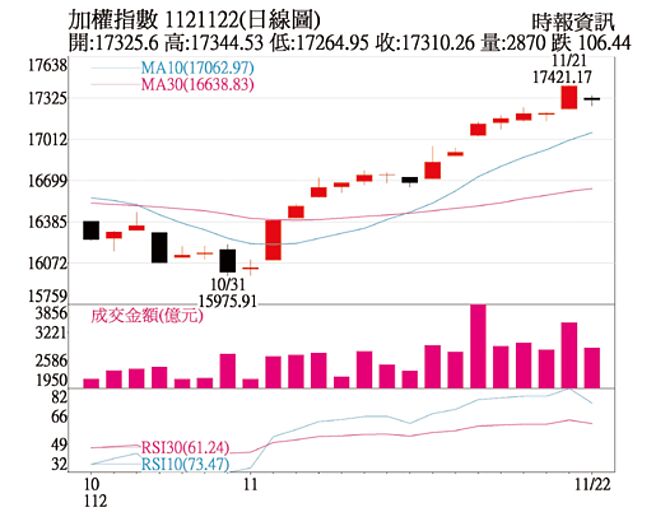

加權指數1121122(日線圖)

盤勢觀察:在美聯準會(Fed)暫停升息,財政部發債規模低於預期,十年期公債殖利率因而由高檔拉回,11月1日殖利率跌破4.806%的頸線位置,市場風險偏好因而增溫,帶動資本市場反彈,美股四大指數皆向前高壓力區推進,國際主要股市亦因而受到帶動表現正向。

由FedWatch Fed升息機率預估觀察,2023年十二月與2024年元月的Fed的利率決策逾九成機率維持目標利率在5.25~5.5%,甚至2024年第二季有降息的可能,不過Fed升息週期告一段落後,後續仍有量化緊縮所造成的壓力,投資人不可不察。

AI股龍頭輝達公告第三季報,表現優於市場預期,其營收年增206%,由此可以看出AI晶片的需求暢旺,不過美出口限制政策影響其對中國和其他國家組織的銷售,雖其發言體系表示其他地區需求強勁可抵消政策的影響,惟市場仍存憂疑,AI概念股多呈現拉回。

盤勢分析:由周K線看臺股,大盤在10月31日觸及五月下旬以來的低點後開始反彈,月線與季線也重新交叉向上,截至上週臺股大盤周K線已連3紅,5周KD亦開口擴大持續上揚,技術面表現正向,惟指數目前已來到今年高點附近,解套賣壓相形沉重,上檔賣壓不容小覷。

籌碼面的部分,外資十月共賣超大盤1,449億元,不過11月1至22日外資反手大幅買超1,991億元,在內資的部分操作亦偏正面,同期間自營商反手買超31億元(十月賣超67億元),投信買超111億元,惟內資操作未如外資積極。

整體而言,外資籌碼面偏向正面可爲臺股提供支撐,另就中期觀之技術面與指標仍偏正面,惟目前指數位處前高壓力區附近,在5日均量未突破3,000億元大關前不易突破,在下有撐,上有壓下,指數近期呈現震盪消化壓力的機率偏高,操作上選股仍重於選市。

投資建議:國際半導體產業協會表示,全球半導體制造業將於第四季開始復甦,電子產品的銷售可望季增22%,IC零組件銷售則有季增4%的可能,另近期終端市場呈現復甦,加上AI和高效能運算應用需求暢旺,半導體與AI相關概念股表現值得留意。散熱族羣將會在運算效能增加所帶來的散熱需求,相關廠商如健策、奇𬭎,及雙鴻等將受挹注,營運表現可留意。

另生技產業中CDMO與學名藥族羣相關個股位階多處相對低檔,其中有基本面題材的公司更值得留意,例如:學名原料藥的臺耀進行產能擴充並步入傳統旺季,CDMO廠商臺康生有乳癌生物相似藥取證的進展,學名藥廠商美時其血癌藥市場份額擴增展望正向。

相關資訊

操盤心法-半導體、AI爲主力,留意價值股投資機會

操盤心法-半導體、AI爲主力,留意價值股投資機會 操盤心法-三大加碼關鍵:半導體、高股息、AI

操盤心法-三大加碼關鍵:半導體、高股息、AI 操盤心法-兩因素影響後市 留意半導體題材股

操盤心法-兩因素影響後市 留意半導體題材股 操盤心法-外資看壞半導體 指數修正壓力大

操盤心法-外資看壞半導體 指數修正壓力大 操盤心法-半導體、高股息、AI趨勢吸睛 分批佈局

操盤心法-半導體、高股息、AI趨勢吸睛 分批佈局 操盤心法-留意月線下彎壓力 資金聚焦AI族羣

操盤心法-留意月線下彎壓力 資金聚焦AI族羣 操盤心法-留意AI商機 觀察千金股支撐力道

操盤心法-留意AI商機 觀察千金股支撐力道 操盤心法-AI、記憶體、生技等吸睛

操盤心法-AI、記憶體、生技等吸睛 操盤心法-留意智財、半導體、光通訊、能源類股 落底後可佈局

操盤心法-留意智財、半導體、光通訊、能源類股 落底後可佈局 操盤心法-清明節前有賣壓 節後留意財報干擾

操盤心法-清明節前有賣壓 節後留意財報干擾 操盤心法-大盤上攻最大變數 仍是半導體

操盤心法-大盤上攻最大變數 仍是半導體 操盤心法-短期過熱中多持續,半導體領軍科技股

操盤心法-短期過熱中多持續,半導體領軍科技股 操盤心法-進入壓力區 臺股抗跌韌性強

操盤心法-進入壓力區 臺股抗跌韌性強- ▣ 操盤心法-留意Q3財報佳個股

操盤心法-政府護盤 半導體掌指數興衰

操盤心法-政府護盤 半導體掌指數興衰 操盤心法-留意換股行情 高息股後市不淡

操盤心法-留意換股行情 高息股後市不淡 操盤心法-年底四大戰場 半導體、AI、航運與集團作帳

操盤心法-年底四大戰場 半導體、AI、航運與集團作帳 操盤心法-美財報面臨考驗 科技股庫存壓力大

操盤心法-美財報面臨考驗 科技股庫存壓力大- 操盤心法-反彈近尾聲 科技股回檔有壓

- 操盤心法-迴歸基本面行情 半導體AI仍爲主流

- 操盤心法-類股輪動,留意法人動向

- 操盤心法-注意美科技股財報 留意以巴後續發展

- 操盤心法-科技股修正 留意傳產及非電子權值股

- ▣ 操盤心法-內資豐沛 留意股市四大因子

- 操盤心法-愈跌愈買 美半導體股成散戶最愛

- ▣ 操盤心法-臺股高檔 留意指標股走勢、籌碼變化

- 操盤心法-外資買盤加持 科技AI消費股續強

- 操盤心法-追價意願降溫 留意類股輪動

- ▣ 操盤心法-AI商業模式模糊 慎防高股息ETF賣壓