房地合一稅2.0 排除自建自售建商

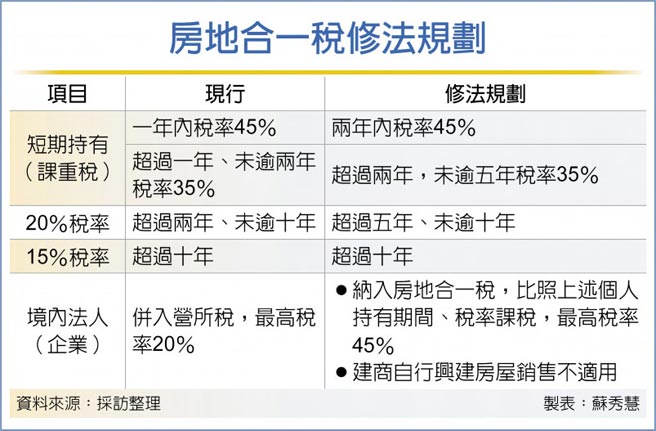

據瞭解,行政院跨部會房市健全小組日前向行政院長蘇貞昌簡報房地合一稅修法規劃,延長短期持有定義,將二年延長爲五年,凡五年內出售交易都視爲短期持有,交易所得課35%以上重稅,其中持有二年內交易所得課徵45%稅率;超過二年未逾五年課徵35%。而此新制並不適用自建且銷售房產的建商。

至於境內法人交易房地,現行併入當年度營利事業所得額課稅,新制將納入房地合一稅制,比照個人延長短期持有期間定義及稅率。對此規劃方向,蘇揆指示向黨籍立委溝通後,再拍板定案。

行政院跨部會房市健全小組經兩個多月研商後,日前向蘇揆提出房地合一稅修法版本,有關延長短期持有定義,在研議過程中曾經討論過三年、四年和五年版本,最後選擇了「最嚴苛」的五年,主因考量炒作房產在五年內都有可能,因此初步規劃爲五年。

由於房地合一稅制改革短期持有期間定義,限制房市短期炒作交易,恐影響房市交易活絡,直接衝擊房地產周邊產業如營建、仲介、代銷業等,需「審慎研議」,財經高層說,尚未定案。官員表示,建商自行興建銷售房產並不適用房地合一稅,因沒有前置交易成本,但若建商買進整批房產再出售,則需課稅。

有關短期持有定義由二年延長爲五年,財經官員表示,除了黨籍立委態度外,改革力道要有多大,仍待內政部進一步提出最新房市診斷指標來作判斷。

知情人士表示,房地合一稅改革才符合公平正義,也符合調控房市節奏的方向,因此行政部門擬在本會期優先推動,至於囤房稅對「打炒房」形同打假球,且會陷入地方政府糾紛,計算第幾房的稅捐稽徵成本甚大,靠提高房屋稅率的懲罰效果不大,因此並非財經部會優先思考方向。

立法院已有國民黨團提出房地合一稅修法版本,短期持有定義由二年延長爲四年,提案委員曾銘宗表示,二年內課45%稅率、超過二年未逾四年課35%、超過四年未逾十年課20%、超過十年課15%。短期持有定義到底要延長到多少年,未來勢必是立院朝野攻防焦點。

根據這次初步規劃構想,現行持有期間一年內課45%重稅,延長爲持有二年內;至於超過一年、未逾二年課35%稅率,則延長爲超過二年、未逾五年。稅率20%適用對象,現行爲持有超過二年、未逾十年,新制擬調整爲持有超過五年、未逾十年;至於持有超過十年者,稅率仍維持現行15%。

相關資訊

囤房稅2.0 建商站海嘯第一排

囤房稅2.0 建商站海嘯第一排 囤房稅2.0出拳 建商2招自救

囤房稅2.0出拳 建商2招自救- ▣ 房地合一稅2.0打炒房 南部建商:部分建案會滯銷

不甩囤房稅2.0 建商推先建後售

不甩囤房稅2.0 建商推先建後售- ▣ 房地合一2.0大追稅 中小建商變賣資產喊苦

房地合一2.0 建商喊話:不應加重課稅、不應回溯

房地合一2.0 建商喊話:不應加重課稅、不應回溯 房地合一2.0懶人包! 這11項非自願出售免重稅

房地合一2.0懶人包! 這11項非自願出售免重稅 房地合一2.0 建商籲縮閉鎖期

房地合一2.0 建商籲縮閉鎖期 房地合一稅眉角!出售與建商合建分回屋 小心荷包失血

房地合一稅眉角!出售與建商合建分回屋 小心荷包失血 工商社論》房地合一稅2.0與囤房稅

工商社論》房地合一稅2.0與囤房稅 以「房地合一稅2.0」加房客租金 蘇建榮直呼惡質

以「房地合一稅2.0」加房客租金 蘇建榮直呼惡質- ▣ 房地合一2.0 三年內出售課重稅

預售紅單交易 納房地合一稅2.0

預售紅單交易 納房地合一稅2.0 房地合一2.0子法出爐 法人非自願售屋 4情況免課重稅

房地合一2.0子法出爐 法人非自願售屋 4情況免課重稅 房地合一過了 新增非自願買賣、土地合建分屋免重稅

房地合一過了 新增非自願買賣、土地合建分屋免重稅- ▣ 建商大老:囤房稅2.0等同懲罰稅

房地合一2.0 個人非自願售屋 增繼承房債條款

房地合一2.0 個人非自願售屋 增繼承房債條款 【打炒房】政院通過房地合一稅2.0 營建股開高震盪下滑

【打炒房】政院通過房地合一稅2.0 營建股開高震盪下滑 高雄房價飆上天 建商籲「臺積宅」自建自售穩定房市

高雄房價飆上天 建商籲「臺積宅」自建自售穩定房市 囤房稅暫緩 先修房地合一稅2.0

囤房稅暫緩 先修房地合一稅2.0- 打炒房 房地合一稅2.0先上

- ▣ 未來若課囤房稅... 建商呼籲:應排除起造人

- 房地合一稅2.0 7月上路

- ▣ 房地合一稅2.0 完成初審

- 房地合一稅2.0 政院拍板

- 囤房稅2.0過關 建商加速賣房恐抑制房價

- ▣ 《類股》房地合一2.0拍板 營建股默然

- ▣ 房地合一2.0 蘇建榮24日專題報告

- 囤房稅2.0建商1年內餘屋單一稅率?財政部迴應了