操盤心法-指數驚驚漲 個股依財報調整操作策略

加權指數1130515(日線圖)

總經與市場分析:

拜登政府宣佈針對中國大陸不公平貿易政策採取行動,調升多項大陸產品的關稅稅率,特定鋼鋁產品關稅稅率由0%~7.5%調升至25%,半導體關稅稅率由25%調升至50%,電動車關稅稅率由25%調升至100%,鋰電池關稅稅率由7.5%調升至25%,太陽能電池關稅稅率由25%調升至50%。

根據美國智庫戰略與國際研究中心於2022年研究,在2019年大陸對產業的補貼金額已高達2,477億美元,爲美國的近3倍,大陸該年的產業補貼相當於其GDP的1.73%,該比例遠高於其他主要國家的平均水準(約0.5%),考量2019年僅爲美中貿易戰初期,後續管制已迫使大陸加速推行中國製造2025、半導體自給自足等計劃,產業補貼規模有增無減,推估目前大陸產業補貼對其GDP的比值已遠高於2019年的1.73%。

而除美國外,衆多國家也盯上大陸的產業補貼及傾銷策略,近一年來包含加拿大、歐盟、巴西、印度等國皆對大陸啓動傾銷調查或制裁,此外根據皮尤研究中心民調,美國民衆有81%對大陸持負面看法,71%認爲大陸近年來的全球影響力增強,顯示抗中情緒已成美國人的共識,代表年底總統大選無論由誰勝出,美中之間的角力都不會中斷。

投資方向:

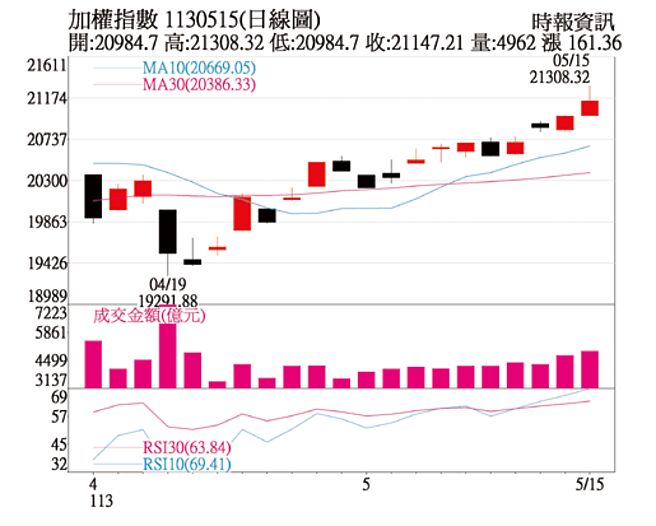

臺股技術面,加權指數依舊站在所有均線之上呈現多頭排列,日KD指標進入高檔鈍化區,MACD指標紅色柱狀體增加;相較之下,櫃買指數表現相對較溫吞,目前在5日、10日、20日與60日均線糾結處震盪,日KD指標交叉向下後延伸,不過開口有縮小跡象,MACD指標紅色柱狀體減少趨近於零軸,顯示資金對中小型股相對謹慎。

操作面部分,在大型股包括金融股、AI ODM、臺積電及聯發科輪漲,帶動加權指數持續創高,反觀櫃買指數則是較爲弱勢,中小型股買盤欠佳,不過有題材、有利多的個股還是會輪漲反應,只是在資金於族羣間輪動快速的情況,股價續航力表現較差,投資人進出上宜更爲靈活操作。

短線來看電子股,臺股第一季季報告一段落,美股較爲重要的則是臺灣時間23日凌晨的輝達法說展望,屆時也將牽動臺灣相關供應鏈的股價;同時6月初臺北電腦展也將開跑,包括AI伺服器、AI PC及機器人等產品將有不少訊息接露,題材與訊息面的概念股操作上可留意。

傳產股部分,航運類股近期反映運價高漲,正好也在北美5月開始協議的長約簽訂期間,價格拉漲有理,有利於船東喊價,不過在運力基本面供過於求未變下,建議順應技術面操作即可。

相關資訊

操盤心法-指數高檔震盪整理 審慎選股操作

操盤心法-指數高檔震盪整理 審慎選股操作 操盤心法-第三季財報效應將影響個股股價調整

操盤心法-第三季財報效應將影響個股股價調整- ▣ 理財週刊/ 臺股低量盤整期操作策略

操盤心法-指數強勢整理 個股短線分歧

操盤心法-指數強勢整理 個股短線分歧- ▣ 操盤心法-留意Q3財報佳個股

操盤心法-短線反彈、中期調整 偏向選股操作

操盤心法-短線反彈、中期調整 偏向選股操作 操盤心法-短期指數區間整理 個股表現爲主

操盤心法-短期指數區間整理 個股表現爲主 操盤心法-加權指數快速反彈 個股題材與籌碼擇優操作

操盤心法-加權指數快速反彈 個股題材與籌碼擇優操作 操盤心法-指數震盪整理 擁題材個股可望獲青睞

操盤心法-指數震盪整理 擁題材個股可望獲青睞- ▣ 操盤心法-指數結構強弱兩極 換股操作宜趨積極

操盤心法-科技股重掌臺股大旗 指數緩漲

操盤心法-科技股重掌臺股大旗 指數緩漲- ▣ 操盤心法-美股財報指引點出投資方向

操盤心法-指數10日線關卡震盪 聚焦Q2財報績優股

操盤心法-指數10日線關卡震盪 聚焦Q2財報績優股 操盤心法-高檔震盪及個股表現,選股重於看指數漲跌

操盤心法-高檔震盪及個股表現,選股重於看指數漲跌 操盤心法-指數整理 題材股行情陸續啓動

操盤心法-指數整理 題材股行情陸續啓動 操盤心法-指數震盪整理 傳產股擔綱主角

操盤心法-指數震盪整理 傳產股擔綱主角 操盤心法-急漲後震盪 強勢股順勢操作

操盤心法-急漲後震盪 強勢股順勢操作 操盤心法-指數高檔震盪,個股表現爲主

操盤心法-指數高檔震盪,個股表現爲主 操盤心法-指數持續震盪 個股輪動快速

操盤心法-指數持續震盪 個股輪動快速 操盤心法-指數區間震盪 個股多空分歧

操盤心法-指數區間震盪 個股多空分歧- ▣ 操盤心法-指數不慍不火 個股百花齊放

- 操盤心法-美元指數下滑 財報多小兵立大功

- 操盤心法-指數整理,題材股與基期偏低股當道

- 操盤心法-指數整理 短線資金進場找補漲機會

- ▣ 操盤心法-臺股短線震盪 個股表現大於指數

- 操盤心法-指數波動 成長個股纔是投資核心

- 操盤心法-臺股萬三關卡整理 選擇跌深股操作

- 操盤心法-大盤反彈後震盪整理 選擇績優股操作

- 操盤心法-區間震盪、個股輪動 逢回選股操作