TDR未經主管機關覈定 致冤獄不斷

立法院11日召開「證券交易法第四條及第一百六十五條之二條文修正草案」公聽會。(李翊榛攝)

立法院11日召開「證券交易法第四條及第一百六十五條之二條文修正草案」公聽會,圖爲社團法人中華人權協會名譽理事長李永然。(李翊榛攝)

TDR爭議案件

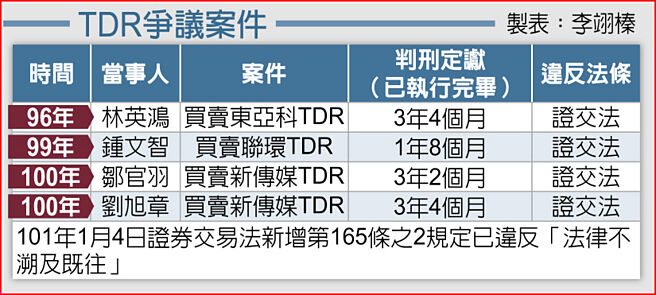

因證券交易法未將臺灣存託憑證(TDR)明文入法,主管機關亦未依證券交易法第6條第1項後段所定「經主管機關覈定之其他有價證券」,將臺灣存託憑證覈定爲證券交易法有價證券,導致臺灣存託憑證的爭議不斷,而在爭議懸而未決的情形下,司法實務上已有多起當事人因涉及炒作臺灣存託憑證而遭判刑的案件,有林英鴻因涉及於96年間炒作東亞科TDR,遭判刑3年4月定讞;鄒官羽、劉旭章因涉及於100年間炒作新傳媒TDR,遭各判刑3年2月、3年4月定讞;鍾文智因涉及於99年間炒作聯環TDR,遭判刑1年8月定讞;鍾文智另因涉及於99年、100年間炒作明輝等6檔TDR,遭判刑18年,目前系屬法院二審審理,尚未定讞。

爭議源自於證券交易法第6條第1項規定「本法所稱有價證券,指政府債券、公司股票、公司債券及經主管機關覈定之其他有價證券。」而金管會除曾於104年11月9日金管證發字第1040045954號函表示臺灣存託憑證屬財政部76年9月12日(76)臺財證(二)字第00900號公告覈定之其他具有投資性質之有價證券外,於臺北地院承審鍾案之法官就臺灣存託憑證是否爲證券交易法第6條之有價證券?主管機關以何種方式覈定臺灣存託憑證?發函詢問金管會時,金管會再以109年3月23日金管證發字第1090132824號函表示臺灣存託憑證屬財政部76年900號公告覈定之其他具有投資性質之有價證券。

臺灣存託憑證(TDR)究竟是否爲受證券交易法規範之有價證券?因證券交易法第6條第1項規定「本法所稱有價證券,指政府債券、公司股票、公司債券及經主管機關覈定之其他有價證券。」故在證券交易法並未明文規定臺灣存託憑證之下,臺灣存託憑證是否爲受證券交易法規範之有價證券,須視主管機關有無依據證券交易法第6條第1項後段所定「經主管機關覈定之其他有價證券」規定,將臺灣存託憑證覈定爲證券交易法有價證券而定。

對此,主管機關金管會向來主張以財政部76年9月12日(76)臺財證(二)字第00900號公告:「外國之股票、公司債、政府債券、受益憑證及其他具有投資性質之有價證券,凡在我國境內募集、發行、買賣或從事上開有價證券之投資服務,均應受我國證券管理法令之規範。」作爲臺灣存託憑證經覈定爲證券交易法有價證券之依據。

主管機關金管會曾以104年11月9日金管證發字第1040045954號函表示臺灣存託憑證屬於900號公告覈定之「其他具投資性質之有價證券」,並於臺北地院審理連一鮑魚前負責人鍾文智因涉嫌炒作臺灣存託憑證,違反證券交易法乙案時,針對臺北地院詢問臺灣存託憑證是否爲證券交易法第6條之有價證券、主管機關以何種方式覈定臺灣存託憑證時,主管機關金管會再以109年3月23日金管證發字第1090132824號函表示臺灣存託憑證屬900號公告所稱「具有投資性質之有價證券」,爲證券交易法第6條第1項所稱主管機關覈定之其他有價證券。臺北地院因此重判鍾文智18年有期徒刑。

但鍾案上訴二審後,臺灣高等法院在111年12月9日開庭,傳喚輔仁大學法律學系教授郭土木(前金管會法律事務處處長)專家證人到庭作證,郭土木教授表示其在76年3月到財政部證管會任職,並在900號公告的承辦組(財政部證管會第二組)擔任科員,900號公告當時公告的背景,是因爲76年當時還是動員戡亂時期,政府對於國外的物資有所管制,不能任意進口,爲了避免外國有價證券走私到我國後無所管制,因此公告900號公告將外國有價證券進到我國境內後,列入管制的範圍,所以900號公告是針對外國有價證券,而且900號公告所要管制的對象,是原汁原味的外國有價證券,但臺灣存託憑證是我國的存託機構,在我國境內,依據我國法令所發行,已經不是原來的外國有價證券,而是獨立的商品,因此臺灣存託憑證並不是900號公告所要涵蓋的範圍,更何況於76年當時,根本沒有臺灣存託憑證,臺灣存託憑證是到87年纔出現,所以76年公告的900號公告不可能含括11年後纔出現的金融商品,因此900號公告並沒有要覈定臺灣存託憑證爲證券交易法上有價證券的意思。

相關資訊

TDR未經主管機關覈定 金管會陷人民於罪恐觸「僞造文書」

TDR未經主管機關覈定 金管會陷人民於罪恐觸「僞造文書」- ▣ 檢視修法緣由及歷程 TDR未經主管機關覈定爲有價證券

TDR應非屬主管機關覈定之證交法有價證券

TDR應非屬主管機關覈定之證交法有價證券 金管會TDR覈定侵害人權!學者籲法院:未經覈定不可隨意加諸刑責於民

金管會TDR覈定侵害人權!學者籲法院:未經覈定不可隨意加諸刑責於民 TDR未明文入法 恐衍生冤獄與國賠

TDR未明文入法 恐衍生冤獄與國賠 立法不明確 TDR冤獄侵害人權

立法不明確 TDR冤獄侵害人權 司法TDR定位不明恐釀冤案 前金管會衆官員爲民喊冤

司法TDR定位不明恐釀冤案 前金管會衆官員爲民喊冤 TDR頻釀冤獄 法界學者盼速修法

TDR頻釀冤獄 法界學者盼速修法- ▣ 網路交友 主管機關仍未定

TDR未列《證交法》範疇 恐釀投資人冤獄 人權團體籲修法

TDR未列《證交法》範疇 恐釀投資人冤獄 人權團體籲修法 有價證券覈定權 屬主管機關專責

有價證券覈定權 屬主管機關專責 TDR通案冤獄侵害人權 律師怒嗆陳椒華與金管會「戕害人權」

TDR通案冤獄侵害人權 律師怒嗆陳椒華與金管會「戕害人權」 金管會不願面對「這件事」 硬凹以900號公告覈定TDR

金管會不願面對「這件事」 硬凹以900號公告覈定TDR 與華新換股不公? 東元:經主管機關審查覈準生效

與華新換股不公? 東元:經主管機關審查覈準生效- ▣ 前金管會主委 陳沖:TDR定位不明 侵害人權

TDR冤獄 民衆與專家:速修證交法保障人權

TDR冤獄 民衆與專家:速修證交法保障人權 小蝦米對抗大鯨魚!TDR冤獄當事人提告討公道 民衆酸爆金管會

小蝦米對抗大鯨魚!TDR冤獄當事人提告討公道 民衆酸爆金管會 TDR恐害冤獄!證交法學泰斗、前金管會專委林國全: 非證交法規範對象

TDR恐害冤獄!證交法學泰斗、前金管會專委林國全: 非證交法規範對象 TDR未被覈定證券交易法有效證券 法律系教授:法院漠視「罪刑法定主義」

TDR未被覈定證券交易法有效證券 法律系教授:法院漠視「罪刑法定主義」- 最高法院打臉金管會:TDR非900號公告覈定範圍

- 行政、司法對TDR覈定有價證券依據不同

- TDR爭議關鍵 法定程序原則不足

- 連一鮑魚老闆爲TDR判18年 2法學院長作證「財政部公告不適用」恐釀冤獄

- TDR爲本國有價證券! 「三大重點」一次看清 速修證交法避免冤獄

- ▣ 《基金》鄭宗祺代理元大投信總經理職權 待主管機關審覈中

- 司法TDR冤案 有望開啓再審!

- TDR恐釀冤獄!知名人權律師黃帝穎:迴歸法律面討論「該修就要修」

- 不理最高法院認定!高院判鮑魚達人炒作TDR有罪引「冤案」爭議

- 若示範區不過關? 管中閔:經濟不致崩盤