陸7月M2成長、新增信貸低於預期

中國人民銀行11日公佈7月份多項金融數據,其中新增人民幣信貸與社會融資規模的成長不如預期。機構分析,這代表官方已出手調節過熱的市場,下一步貨幣政策將出現邊際效應收緊,逐步迴歸常態化。

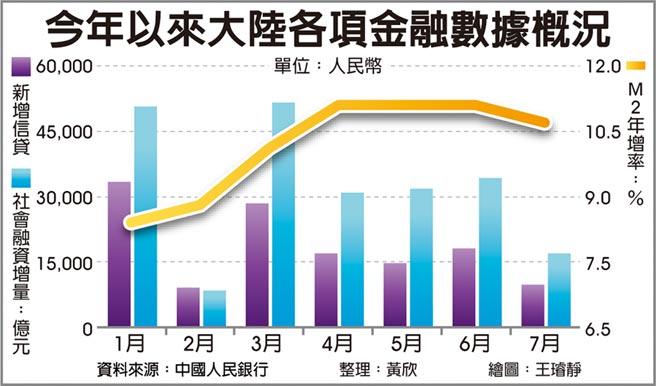

路透報導,人行數據顯示,7月份廣義貨幣總計數(M2)年增率爲10.7%,較6月增速減少0.4個百分點,遜於市場預期的11.1%。7月新增信貸降至人民幣(下同)9,927億元,爲年內次低,且低於市場預估的1.2兆元。7月社會融資規模增量1.69兆元,低於市場預期的1.85兆元,比2019年同期多4,068億元。

大陸官方爲提振經濟快速回溫,第二季以來更是加大貨幣政策力度。數據顯示,今年4~6月的社會融資規模增量單月都在3兆元以上,單月新增信貸也超過1兆元,足見官方寬鬆不遺餘力。但充沛的流動性也流向房市和股市,埋下泡沫化隱憂。

報導引述澳新銀行中國市場經濟學家邢兆鵬指出,7月信貸擴張緩慢,反映了貨幣政策立場隨着金融風險上升已出現變化。另外,非銀行金融機構的貸款減少,表明決策者爲遏制股票泡沫所做的努力。

方正證券首席固收分析師齊晟認爲,細項來看,7月非銀行金融機構存款大幅增加,應是居民存款流入股市所致。目前經濟加速恢復,企業運作逐步上軌道,也讓貸款需求較爲回落。展望未來,由於8、9月仍有大量地方債發行,社會融資增速很可能維持在13%以上的高點,預期第三季末社會融資纔可能見頂回落。

德國商業銀行亞洲高級經濟學家周浩認爲,7月份新增貸款與社會融資增量下降,和前幾個月需求不足的背景不同,目前反而是人行出手「壓供給」,也就是貨幣政策正在往回收。在此情況下,除非經濟數據顯著惡化,否則降準降息可能性極低。

人行貨幣政策委員會委員馬駿日前表示,當前貨幣政策逆週期調節力度已經不小,應該維持目前的力度,「沒有必要再加碼」。他並預計,2020年大陸經濟增速可維持在2%左右。

相關資訊

- ▣ 大陸3月社融和M2增速遜預期 新增貸款超預期

陸上月新增信貸、M2增速 走升

陸上月新增信貸、M2增速 走升- ▣ 7月金融數據出爐!M2同比增長6.3% 高於預期 1-7月新增人民幣貸款爲13.53萬億元

- ▣ 陸11月M2年增率12.4% 優於預期

- ▣ 高於預期 9月M2同比增長6.8%

- ▣ 陸2019年12月M2增速8.7%高於預期

- ▣ 陸1月M2餘額年增12.6% 高於預期

陸7月新增信貸 創近15年新低

陸7月新增信貸 創近15年新低- ▣ 陸2月信貸、新增社融 優預期

- ▣ 中國7月貨幣供應量M2同比增長6.3% 高於預期

- ▣ 陸12月M2貨幣供應年增11.8% 低預期

中國7月新增貸款遜於外界預期 創下15年來新低

中國7月新增貸款遜於外界預期 創下15年來新低- ▣ 陸7月新增貸款不及預期一半 社融增量創七年新低

- ▣ 6月新增信貸社融全面超預期 M2增速有望企穩反彈

- ▣ 大陸9月新增貸款2.31兆元 低預期

- ▣ 陸9月新增信貸暴衝 超市場預期

- ▣ M2增速、新增信貸略勝預期 融資旺 景氣溫和復甦

- ▣ 10月新增信貸、社融不及預期,企業中長期貸款是增長主力

美7月CPI年增3.2% 低於預期

美7月CPI年增3.2% 低於預期- ▣ 陸9月CPI年增1.7% 低於預期

- ▣ 3月M2增速9.4% 大陸貨幣信貸仍寬鬆

陸前11月新增貸款 遜預期

陸前11月新增貸款 遜預期- ▣ 3月M2同比增長超預期,M2是什麼意思?

- ▣ 美7月CPI年增3.2% 低於市場預期

陸10月新增信貸 今年來最低

陸10月新增信貸 今年來最低- ▣ 陸11月M2、社會融資增量勝預期

大陸3月新增貸款3.89兆人民幣 高於市場預期

大陸3月新增貸款3.89兆人民幣 高於市場預期- 大陸7月金融數據超預期回落:社融增量創7年新低 居民貸款疲軟

- ▣ 陸2月M2貨幣供應年率10.1% 優於預期