預售交屋再賣 稅金秒增百萬

預售屋交屋後房地合一稅持有期間要重新起算,若太早轉售,稅金恐飆升。圖/本報資料照片

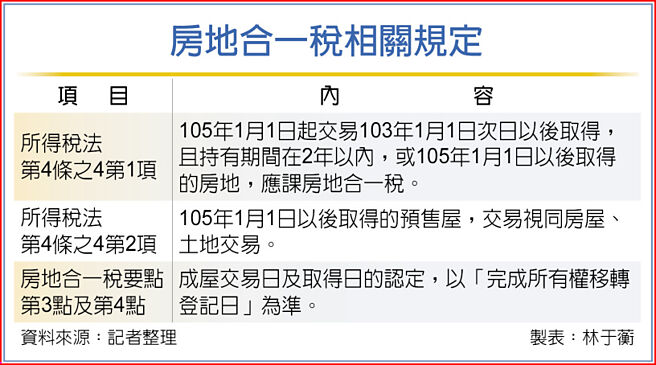

房地合一稅相關規定

預售屋交屋後,房地合一稅持有期間要重新起算,若太早轉售,房地稅恐飆升。有民衆因爲搞錯預售屋交屋後轉售的房地合一稅算法而太早出售,不僅被補徵70餘萬元的稅金,還被國稅局罰了35萬餘元,合計逾百萬元。

一位陳姓男子,107年6月27日買了宜蘭一間預售屋,交屋後過了幾年,陳男又在110年6月將房子出售給他人,並於110年7月6日完成所有權移轉登記。由於陳男認爲自己適用舊制財產交易所得稅,因此未於完成所有權移轉登記日次日起算30日內,辦理房地合一稅申報。

之後北區國稅局依查得資料,覈定房地成交價額2,850萬元、課稅所得204萬餘元,按適用稅率35%,覈定應納稅額71萬餘元,並按補徵稅額處0.5倍罰鍰35萬餘元,等於獲利直接腰斬。陳男不服,申請複查、提起訴願,均遭駁回,最後提起行政訴訟。

陳男主張,他早在103年8月就買了該預售屋,時間在105年1月1日房地合一上路之前,該房屋應該不適用房地合一稅的相關規定。另外,即使他的房子適用房地合一稅,根據所得稅法第4條規定,「預售屋」的交易,視同房屋、土地交易,因此,他買賣的房子也應該用「預售屋」交易的規定,而非交屋轉售的「成屋」交易。

他強調,房地合一稅要點第3點規定,預售屋交易日的認定,是以訂定買賣契約之日爲準。他是在103年8月簽約買進預售屋,一直到110年7月他賣掉房子,持有期間已逾5年,不應適用35%的稅率。。

臺北高等行政法院審理後認爲,陳男買預售屋時是跟建商簽訂預售屋契約,預售屋蓋好後,先由建經公司辦理第一次登記,再由建設公司以塗銷信託爲登記原因取得,之後才正式在107年6月,以買賣爲登記原因過戶給陳男。所以,陳男是在107年6月才取得房子所有權,適用105年上路的房地合一稅。

另外,陳男於110年6月出售房子時,房子早已建造完成且移轉給他持有,所以也不是所得稅法第4條的預售屋買賣。因而,陳男持有期間確實超過2年,未逾5年,國稅局以35%稅率連補帶罰並無違誤。

相關資訊

- ▣ 加價百萬轉賣預售屋 竟被課稅近42萬

賣預售屋 課稅依交易日有別

賣預售屋 課稅依交易日有別 預售屋交屋壓力大 明年購屋者 自籌金增140萬

預售屋交屋壓力大 明年購屋者 自籌金增140萬- ▣ 預售屋買賣課稅 依交易時間區分新舊制

轉賣成屋、預售屋 課稅方式大不同

轉賣成屋、預售屋 課稅方式大不同 去年買賣預售屋 分兩類課稅

去年買賣預售屋 分兩類課稅 預售屋禁紅單交易 違者最高罰百萬

預售屋禁紅單交易 違者最高罰百萬- ▣ 百戶大型社區交屋集中北屯 賣壓加重!預售屋、成屋互搶客

爸爸買預售屋轉賣兒子 做錯1件事慘補稅25萬

爸爸買預售屋轉賣兒子 做錯1件事慘補稅25萬- ▣ 預售屋買賣 財政部以資料勾稽查稅

2022報稅專題系列4-買賣預售屋 提防稅務地雷

2022報稅專題系列4-買賣預售屋 提防稅務地雷 預售屋課稅 依交易時間分新舊制

預售屋課稅 依交易時間分新舊制- ▣ 預售屋銷售「超強話術」騙賣車位!2年後屋主慘了…又得再背105萬負債

預售屋紅單轉售 嚴查課稅

預售屋紅單轉售 嚴查課稅 預售屋賣太便宜 建商拒交屋要重籤合約!買家傻眼:貴880萬

預售屋賣太便宜 建商拒交屋要重籤合約!買家傻眼:貴880萬 去年預售屋交易1.7兆元 激增34%

去年預售屋交易1.7兆元 激增34%- ▣ 老屋未設房屋稅籍 未來賣地土增稅恐增加

成屋交易所得要繳稅 預售屋也要!永慶房屋1圖解房地合一稅申報

成屋交易所得要繳稅 預售屋也要!永慶房屋1圖解房地合一稅申報 上班族調職、被資遣賣掉「預售屋」能減免租稅?稅局說話了

上班族調職、被資遣賣掉「預售屋」能減免租稅?稅局說話了 全臺5、6月交易逾1.5萬件 預售屋熱銷 H1交易量年增60%

全臺5、6月交易逾1.5萬件 預售屋熱銷 H1交易量年增60%- ▣ 北屯預售屋賣紅單 最高將罰5000萬

- 預售屋全年交易可望逾8萬戶

- ▣ 千萬以內預售屋交易 不到3成

- 全臺前5月賣出6.3萬間預售屋 金額破1.1兆元大關

- 金龍海嘯! 預售屋交易大減7成

- 賣多年老屋賺500萬 竟遭補稅百萬!原因找到了

- 臺中預售屋交屋土地持分短缺 上百戶住戶不滿

- 4.7萬戶預售屋沒賣掉 北臺灣建商跳腳

- 報稅攻略系列五之四-售屋財交所得標準率增 稅負提高