操盤心法-資金熱度強 指數震盪趨堅

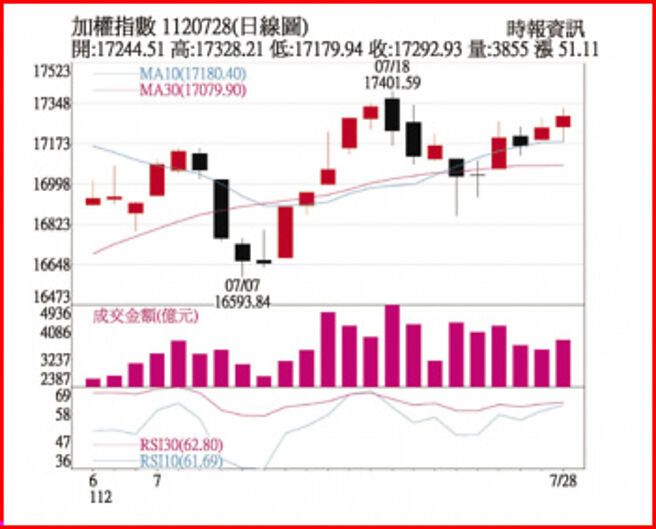

加權指數1120728日線圖

經濟數據分析: 美IMF上調今年全球GDP成長率,由今年4月預估的2.8%上修至3%,但仍比去年3.5%放緩。明(2024)年的全球成長率則維持4月預測的3%不變,其中IMF將美國經濟今年將成長1.8%,較4月預估值上升0.2個百分點,但2024年將放緩至1%。

歐元區今年成長率將較4月預估值增加0.1個百分點至0.9%,其中德國今年將下滑0.3%,是G7中唯一負成長的國家,大陸明年成長也較今年趨緩,就經濟成長的角度來看,全球經濟成長陷入停滯,其中開發中國家下滑幅度大。

不過,近期美國公佈第二季經濟季增年率達2.4%,優於預期,主要受強勁的消費者支出和企業投資彈升驅動,延續溫和成長趨勢,若本季有機會持續改善,有機會化解IMF對於明年經濟成長趨緩預期。

國發會公佈6月景氣對策信號綜合判斷分數爲13分,較5月增加1分,景氣燈號爲藍燈連八藍。其中,景氣領先指標持續下跌,同時指標轉呈微幅上升,顯示國內景氣止跌跡象略浮現,但成長動能仍偏低緩疲弱。觀察6月景氣同時指標持續反轉回升,增加力道來自內需服務業,但外貿還是不理想,整體景氣仍是呈現外冷內溫的狀況。

盤勢分析:

美元指數近期表現相對弱勢,目前指數反彈接近月線之後再轉弱,有利於臺幣後續持續升值,預期升值下,有利於資金動能,法人態度上,外資近期在現貨市場買超,期貨未平倉多單位明顯偏多,但本土法人投信與官股券商近期也在集中市場出現減碼,整體法人呈現土洋對作,而外資買盤氣盛,對於指數仍屬正面。

日線的技術指標,日KD指標目前維持交叉往上,RSI指標也是在50多方區之上且目前指數仍在所有均線之上,整體多方站優勢;綜合而言,短線美元轉弱,外資心態偏多,技術面維持高檔震盪,預期盤勢仍可走高,建議逢低偏多操作。

選股方向:

由於黑海出口協議在7月17日到期後未能獲得續簽,從7月17日以來,小麥從653元上漲至25日的760元,漲幅16.3%,玉米則從499元上漲到557元,漲幅達11.6%,食品大宗物資漲勢驚人,無獨有偶,其他原物料族羣包括鋼鐵、塑化、散裝航運、貨櫃也受到下半年狀況轉佳近期出現反彈,相關原物料族羣有機會表現。

AWS臺灣雲端高峰會(AWS Summit Taiwan)預計於8月2~3日在南港展覽館舉行,預期將聚焦物聯網包括從裝置的資料蒐集、儲存,再予以分析,此次峰會也會分析AWS如何運用雲端技術推動IoT,並應用於工業、消費、商業及汽車等產業。另外生成式AI亦是亮點,將致力於聯結AWS的AI和機器學習專家與全球客戶,推出新的生成式AI產品,預期相關族羣有機會成爲盤面焦點。

相關資訊

操盤心法-資金行情足 指數高檔震盪

操盤心法-資金行情足 指數高檔震盪 操盤心法-外資提款臺積電,指數轉趨高檔震盪

操盤心法-外資提款臺積電,指數轉趨高檔震盪 操盤心法-基本面、資金面佳 指數高檔震盪

操盤心法-基本面、資金面佳 指數高檔震盪 操盤心法-指數震盪 題材股持續資金行情

操盤心法-指數震盪 題材股持續資金行情 操盤心法-指數區間震盪 資金轉愛非電族羣

操盤心法-指數區間震盪 資金轉愛非電族羣 操盤心法-資金行情推升 指數高檔震盪可期

操盤心法-資金行情推升 指數高檔震盪可期 操盤心法-資金多氣氛好轉 短期震盪盤堅

操盤心法-資金多氣氛好轉 短期震盪盤堅 操盤心法-指數震盪換手 類股強弱分明

操盤心法-指數震盪換手 類股強弱分明 操盤心法-資金行情熱 盤勢維持高檔震盪

操盤心法-資金行情熱 盤勢維持高檔震盪 操盤心法-類股輪動、緩步震盪趨堅攻萬八

操盤心法-類股輪動、緩步震盪趨堅攻萬八 操盤心法-指數震盪盤堅 掌握主流類股修正後買點

操盤心法-指數震盪盤堅 掌握主流類股修正後買點 操盤心法-指數繼續震盪 部分資金輪動轉向非科技

操盤心法-指數繼續震盪 部分資金輪動轉向非科技 操盤心法-指數震盪再震盪 聚焦AI股與航運股

操盤心法-指數震盪再震盪 聚焦AI股與航運股 操盤心法-8月信心浮動指數震盪加大

操盤心法-8月信心浮動指數震盪加大 操盤心法-臺股震盪趨堅 可選業績、法人作帳題材股

操盤心法-臺股震盪趨堅 可選業績、法人作帳題材股 操盤心法-指數高檔震盪整理 審慎選股操作

操盤心法-指數高檔震盪整理 審慎選股操作 操盤心法-指數高檔震盪,類股加速輪動

操盤心法-指數高檔震盪,類股加速輪動 操盤心法-指數區間震盪 個股多空分歧

操盤心法-指數區間震盪 個股多空分歧- 操盤心法-指數高檔震盪,個股表現爲主

- 操盤心法-指數持續震盪 個股輪動快速

- ▣ 操盤心法-臺股趨勢看好 震盪向上

- 操盤心法-臺股先跌後彈 轉趨震盪

- 操盤心法-指數震盪整理 傳產股擔綱主角

- ▣ 操盤心法-指數狹幅震盪、傳產擔綱維繫人氣

- ▣ 操盤心法-臺股短線震盪 個股表現大於指數

- 操盤心法-指數高檔震盪區 個股實力待考驗

- 操盤心法-指數震盪激烈 大選前後都應謹慎

- 操盤心法-指數高檔震盪走揚 法人歡喜作帳結帳

- ▣ 操盤心法-指數結構強弱兩極 換股操作宜趨積極