ASIC劍指輝達 臺廠跟着衝

客製化晶片(ASIC)因其高效率與成本優勢逐漸受到CSP巨擘青睞,對輝達通用型AI加速器晶片壟斷地位構成重大挑戰。圖/本報資料照片

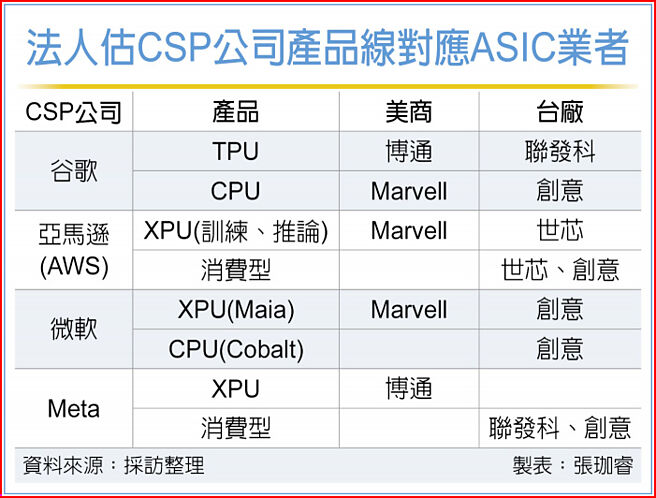

法人估CSP公司產品線對應ASIC業者

人工智慧(AI)時代推論快速演進,算力競局爲市場迎來劇烈變化。客製化晶片(ASIC)因其高效率與成本優勢逐漸受到CSP巨擘青睞,對輝達通用型AI加速器晶片壟斷地位構成重大挑戰。博通市值突破1兆美元,吸引臺廠同獲資金青睞,以ASIC爲核心成長動能的標的,如世芯-KY(3661)、創意(3443)、聯發科(2454)等臺系廠商將爭奪900億美元之潛在市場。

數據峰值即將到達頂峰,OpenAI聯合創始人兼前首席科學家Ilya Sutskever將數據喻爲化石燃料,認爲燃料終將耗盡,「算力增長,但數據卻沒有」,他認爲,下一代AI模型將具備推理能力。其中,OpenAI推出的o1模型,針對產出結果在三進行確認,反覆運用推論(Inference),進而使算力需求增加。

加速從訓練向推論端傾斜,成下一階段算力需求的主要驅動力,ASIC更符合業者特定需求。供應鏈透露,現階段谷歌自家業務用的算力全都來自TPU,僅有云端服務才使用輝達GPU;而ASIC大廠博通也預估,未來所有的CSP業者,自用的都會採自研系統,尤其是博通所提供的ASIC XPU,外用纔會向輝達採購GPU,ASIC替代部分通用型GPU需求爲趨勢。

法人預估,今年ASIC伺服器總出貨量爲37.6萬臺,明年將增加至43.1萬臺,年增率達15%,以AWS ASIC伺服器爲最大的推動力;臺廠以世芯最爲受惠,手握AWS Inferentia2、3等訂單,明年儘管爲世代轉換期,但2026年又將迎來推論需求的增長拉貨動能。

創意則協助微軟Maia系列爲主,法人指出,今年出貨仍以第一代爲主,Maia2要等到2026年首季才放量,CPU部分將持續出貨原先的Cobalt 100,預計明年第四季結束出貨。谷歌TPU系列,2025年主要出貨爲TPU v6e以及v6P,TPU v7則將在明年底步入量產,法人認爲這部分將是聯發科受惠。

隨Google、AWS等科技巨頭紛紛增加對客製化AI晶片的研發投入,強化自身在AI領域的技術優勢和供應鏈控制力,該趨勢不僅助力企業應對日益複雜的AI需求,也推動整個自研晶片的市場能見度,臺廠相關業者將扮演重要角色,助CSP業者從輝達身上奪回主動權。

相關資訊

輝達開路 緯穎、技嘉跟着衝

輝達開路 緯穎、技嘉跟着衝 輝達利多點火 臺積跟着旺

輝達利多點火 臺積跟着旺 甩大選前賣壓 輝達登高一呼 IP矽智材、ASIC衝

甩大選前賣壓 輝達登高一呼 IP矽智材、ASIC衝 輝達遭陸調查衝擊臺廠?郭智輝:沒有正相關

輝達遭陸調查衝擊臺廠?郭智輝:沒有正相關 再點AI戰火 輝達傳跨足ASIC

再點AI戰火 輝達傳跨足ASIC 憂難敵輝達、ASIC 美銀降評AMD

憂難敵輝達、ASIC 美銀降評AMD- ▣ AI晶片商 Cerebras申請IPO 劍指輝達

板卡廠喜迎輝達新品 衝出貨

板卡廠喜迎輝達新品 衝出貨 輝達、臺積電ADR續揚 臺指期夜盤衝破18,700點

輝達、臺積電ADR續揚 臺指期夜盤衝破18,700點 權證市場焦點-緯創 跟着輝達股漲

權證市場焦點-緯創 跟着輝達股漲- ▣ 《美股掃瞄》輝達神助攻 那指、費半沖沖衝

輝達助拳 電競電源廠獲利暴衝

輝達助拳 電競電源廠獲利暴衝- ▣ 輝達財報強勁 元大全球AI ETF跟着旺

超微推新款AI晶片 CPU 劍指輝達、英特爾

超微推新款AI晶片 CPU 劍指輝達、英特爾 大陸廠商搶食輝達訂單 郭明𫓹爆1臺廠受「下滑3成」衝擊

大陸廠商搶食輝達訂單 郭明𫓹爆1臺廠受「下滑3成」衝擊 博通報喜 ASIC臺廠有看頭

博通報喜 ASIC臺廠有看頭- ▣ 《國際產業》衝着輝達?雷蒙多狠拋這句話

輝達推新AI 臺廠動起來

輝達推新AI 臺廠動起來- ▣ 《美股掃瞄》輝達領軍 那指、費半衝了!

- ▣ 無力撼動輝達、ASIC崛起 美銀下調超微目標價

大摩力挺輝達喊「逢低買進」 估ASIC下半年退潮

大摩力挺輝達喊「逢低買進」 估ASIC下半年退潮- 臺積電攜手輝達帶頭衝 標普那指再創盤中新高

- 輝達股價暴衝 AI指標緯創、英業達飆漲6% 臺股勁揚逾百點

- ▣ 輝達新顯卡將發售 臺廠樂

- 輝達GB200出貨 臺廠下季放量

- ▣ AI指標向前衝 輝達目標價喊550美元

- 臺股劍指21,000 達人強棒出擊

- 高通衝5G晶片 臺積跟着補

- ▣ 神山再起 臺積艦隊跟着衝