金管會拍板 明年壽險責準率不動

2025年壽險新契約責任準備金利率維持不動,這也是金管會最後一次公佈。圖/本報資料照片

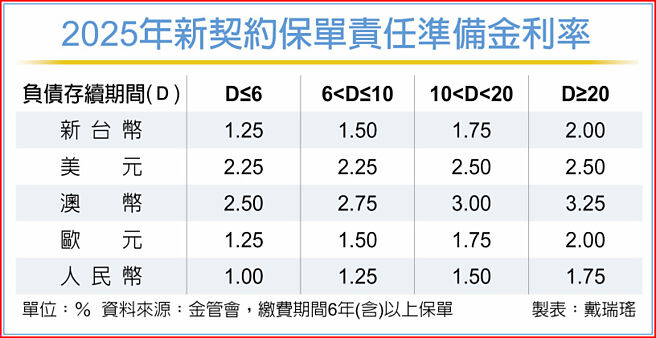

2025年新契約保單責任準備金利率

金管會18日正式公佈2025年壽險新契約責準金利率,由於近一年公債殖利率變動幅度不大,加上距離壽險接軌IFRS 17僅剩一年,金管會拍板定案,2025年壽險新契約責任準備金利率維持不動,這也是金管會最後一次公佈責任準備金利率。

保險局每年約會在年底前公佈隔年新契約保單責任準備金利率,但今年底壽險市場對2025年新保單責準利率多持淡定態度,主要就是距離2026年接軌IFRS 17剩一年,就算有調整,對業績影響也有限。10月下旬保險局即召集壽險業者與保發中心聽取意見,當時就已取得不調整的共識,最終於18日拍板定案,2025年責準利率不動。

保險局官員表示,依照過去一年公債殖利率歷史資料,並未達到需要調整的門檻,近一年雖然公債殖利率有變動,但變動幅度不大,未達到需要調整精算公式的幅度,因此決議2025年各幣別的責準金利率不變動。

壽險業2026年就要接軌IFRS 17,這次也是金管會最後一次公佈責準金利率,保險局官員指出,2026年保險業接軌IFRS 17之後,保單負債就會以公允價值計算,就不需要再每年對外公佈責準金利率。

今年保單責任準備金利率,除人民幣外,新臺幣、美元、澳幣、歐元保單皆已升息。目前新臺幣保單存續期六年以下1.25%,20年以上2%;美元保單六年以下2.25%,20年期以上2.5%。以長年期保單來看,美元保單仍有競爭力,隨着美國降息,傳統保單主力將依舊是美元利變型保單。

壽險業者強調,前11月新契約保費收入已回到正成長軌道,此刻市場利率也正處於降息環境,2025年責準利率維持不動,不會影響2025年的業績。

保單責任準備金利率是壽險公司提存準備金的依據,假設責準利率2%,未來若要給保戶100元,現在至少要提存98元準備金在帳上,若責準利率調高到4%,只要提存96元,即責準利率越高,提存金額較少,會部分反映在保費定價上。但2026年接軌後保單負債以市場利率計算,金管會無需再每年公佈責準金利率。

相關資訊

壽險責準利率 金管會傾向不動

壽險責準利率 金管會傾向不動- ▣ 獨家》壽險明年責準利率將維持不動 待保險局拍板

明年儲蓄險要漲價了! 金管會拍板調降責任準備金利率

明年儲蓄險要漲價了! 金管會拍板調降責任準備金利率 接軌IFRS 17與ICS 壽險明年責準率按兵不動

接軌IFRS 17與ICS 壽險明年責準率按兵不動- ▣ 壽險業利多!金管會拍板 利率風險到接軌前不再加壓

- ▣ 金管會拍板 保單責準利率確定12月1日調升

- ▣ 壽險業鬆口氣!金管會拍板利率風險再加壓確定暫緩

- ▣ 金管會拍板,12月1日生效 保單責任準備金利率 調升

- ▣ 明年保費不會漲! 金管會:各幣別責任準備金利率「維持不變」

- ▣ 金管會推臺版ICS 年底拍板 讓壽險接軌不必大賣股票

壽險業不準配現金 金管會:除非事先報準

壽險業不準配現金 金管會:除非事先報準 壽險外匯準備金新案 拚5月拍板

壽險外匯準備金新案 拚5月拍板- ▣ 金管會等拍板外匯紓困方案 壽險公會:會加快腳步

新臺幣、外幣保單保費7月漲定了! 金管會拍板調降責任準備金利率

新臺幣、外幣保單保費7月漲定了! 金管會拍板調降責任準備金利率- ▣ 《金融》宏泰人壽:責任準備金利率調升 不影響短年期保險商品保費

救壽險!金管會初步同意 外匯準備金提存比率可提高

救壽險!金管會初步同意 外匯準備金提存比率可提高- ▣ 壽險錢進不動產 金管會:這波很健康

- ▣ 金管會研議「不得爲零」暫不調整 壽險續年度佣金方案 初拍定

- ▣ 壽險業想用這招省下覈保時間 金管會不準

- ▣ 金管會證實:已覈准1壽險發現金股利!

明年保費降價了!金管會調升責準率 美元保單有望便宜27%

明年保費降價了!金管會調升責準率 美元保單有望便宜27% 金管會110年度保險競賽-新壽實踐責任金融 四獎入袋

金管會110年度保險競賽-新壽實踐責任金融 四獎入袋- ▣ 終身壽險保費將比今年便宜7~23% 美元保單責準率 明年漲定了

壽險業今年入不敷出 金管會:無重大流動性疑慮

壽險業今年入不敷出 金管會:無重大流動性疑慮- 允許壽險公司借用避險 外匯準備金新制 月底拍板

- ▣ 終於!金管會覈准首家壽險可發現金股利

- 金管會放行 壽險海外不動產投資大鬆綁

- 鼓勵壽險業賣保障型保單 責任準備金利率加1碼

- 壽險匯損嚴重 金管會:朝向增加外匯準備金