胡連 今年EPS挑戰13元

胡連董事長張子雄。 記者蕭君暉/攝影

胡連(6279)獲上海通用(GM)、歐洲OEM車廠,以及比雅久電動貨車等高頻高壓連接線與連接器訂單,全球佈局有成,加上新產品提升出貨單價,帶動營收大幅增長。

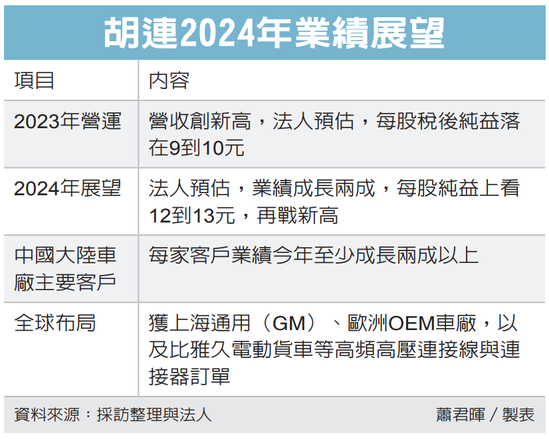

胡連董事長張子雄表示,今年營收及獲利將遠優於去年,再創新高。法人預估,胡連今年營收可望成長兩成,每股純益挑戰12元至13元。

胡連2024年業績展望 圖/經濟日報提供

胡連2023年全年營收達73.29億元,年增12.26%,創歷史新高,法人預估,2023年每股純益落在9元至10元之間。受到新產品陸續出貨之下,胡連1月營收達7.49億元,是歷史次高,月增0.46%,年增47.46%。展望第1季,該公司表示,業績有望年增20%。

胡連今年營運相當樂觀,張子雄說,中國大陸主要車廠客戶預估今年銷售量將較去年至少成長20%。在全球佈局方面,拿下上海GM汽車高頻乙太網路連接器及線束大單,預計6月出貨;歐洲比雅久的電動小貨車也拿到電源分配器(PDU)與高壓線頭,這些都是屬於高頻高壓產品,單價高,可望大幅提升營收。

去年高頻高壓產品佔營收比重約3%,今年高速成長要達到6%至7%。

另外,歐洲比雅久機車線束也將於第1季交貨至歐洲,初估可望貢獻約250萬歐元(約新臺幣8,400萬元),去年歐洲OEM車廠連接器營收約1.3億元,預估今年歐洲客戶營收將較去年成長50%。

美國市場部分,去年美國鏟雪車客戶因處於庫存調整,全年營收降至1.6億元左右,隨着庫存調整結束,胡連預期,今年營收可望回升至3億元左右。

去年歐美客戶約佔胡連營收5%至6%,在新客戶訂單加持下,胡連預估,今年歐美客戶佔營收比重可望達10%。

東南亞市場方面,去年東南亞客戶佔胡連營收約10%至15%,由於印度地區機車客戶需求強勁,又是全球第一大機車市場,胡連預期,今年東南亞及亞太區營收可望成長20%。

至於配息方面,法人估計,胡連去年每股純益落在9元至10元,因帳上現金充裕,去年盈餘配發率不到六成,今年不排除挑戰近七成水準。

相關資訊

瀚荃今年EPS挑戰4元

瀚荃今年EPS挑戰4元 東洋去年EPS 4.35元 今年挑戰5元

東洋去年EPS 4.35元 今年挑戰5元 士電今年EPS 挑戰5元新高

士電今年EPS 挑戰5元新高 微星全年EPS挑戰13元

微星全年EPS挑戰13元 今年EPS挑戰15元新高 泛德永業新車連發 明年看俏

今年EPS挑戰15元新高 泛德永業新車連發 明年看俏- ▣ 中興電大豐收 今年EPS挑戰4元

胡連2023年EPS 9.24元 毛利率優於去年 今年挑戰新高

胡連2023年EPS 9.24元 毛利率優於去年 今年挑戰新高- ▣ 《業績-其他》JPP 2019年EPS約2.6元,今年挑戰3.3元

胡連今年EPS 估逾12元

胡連今年EPS 估逾12元- ▣ 爲櫃姐加薪 滿心今年EPS挑戰4元

- ▣ 技嘉今年 EPS 上看13元

陸車市旺 胡連今年營收挑戰新高

陸車市旺 胡連今年營收挑戰新高- ▣ 神基今年 EPS 挑戰8元

拓凱今年 EPS 挑戰20元

拓凱今年 EPS 挑戰20元 新建案挹注 富裔實業今年挑戰EPS 2元

新建案挹注 富裔實業今年挑戰EPS 2元 農曆年加班趕工 胡連 今年挑戰百億營收

農曆年加班趕工 胡連 今年挑戰百億營收- ▣ 鼎炫 全年EPS挑戰12元

- ▣ 明系 全年EPS挑戰5元

- ▣ 寶雅 全年EPS挑戰24元

- ▣ 利機今年EPS 挑戰3元以上

- ▣ 胡連將進入出貨旺季 法人估今年EPS超過11元、挑戰新高

捷迅 挑戰EPS連12季增

捷迅 挑戰EPS連12季增- 聯強H2喊衝 全年EPS挑戰5元

- ▣ 《其他股》三能2019年EPS挑戰3元,今年恐受疫情干擾下滑

- ▣ 宏盛前三季EPS 1.86元 挑戰4年新高

- 電動自行車業績加持 自行車雙雄今年EPS可望挑戰8元

- 穩懋減資瘦身 全年EPS挑戰賺逾4元

- 中華電信今年財測 EPS拚4.82元 挑戰八年高點

- 中華電信今年財測 EPS 拚4.82元 挑戰八年高點