佈局全球半導體主動型基金 掌握半導體黃金十年

資料來源:BofA Global Quantitative Strategy, MSCI, IBES, Haver, Bloomberg, OECD, IMF, ICE Bond Indices, National Statistics Database,2024/04。

2024年多數半導體產品有望恢復年增長表現,推升整體產值轉爲正成長,並再度開啓上行週期,今年下半年受惠AI手機與AI PC開啓換機潮,需求預期將優於今年上半年,也推升半導體產業動能向上,進而帶動2025年將進一步向上,而在AI帶動第四次工業革命引領半導體需求持續成長下,根據國際半導體產業協會預估2030年產值將可見到達一兆美元亮眼成績。

日盛全球關鍵半導體基金研究團隊表示,衡量全球經濟榮枯的重要指標-美銀美林Global Wave指標目前正開始反轉向上,該指標一旦觸底反彈後,全球股票未來半年之報酬率及上漲機率均優,而其中半導體股票更將會是領先表現的板塊之一;因此短線半導體類股如遭遇震盪或進入整理,反而將會是較佳的中長線進場佈局時機。

觀察1988~2024年迄今Global Wave指標走勢,一旦美銀美林Global Wave指標觸底反轉之後,按照統計經驗顯示,一般全球股票後續一季、半年及一年的報酬率可達4.9%、8.4%和16.1%不等,且上漲機率逾80%、甚至90%,表現優異。

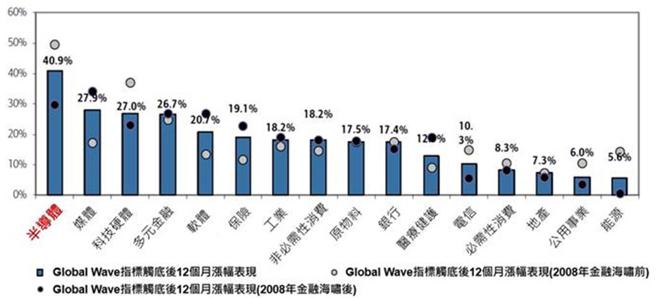

若統計12個月累計報酬率表現,半導體類股以40.9%的漲幅居所有類股之冠,顯示在股市回彈過程中,半導體類股以高利基性、長天期的優勢引領表現。

日盛全球關鍵半導體基金研究團隊指出,展望2024年全球半導體庫存調整接近尾聲,終端產品需求可望逐漸回溫,車用、高效能運算(HPC)及AIoT等長期需求支持下,半導體市場預期可回覆成長軌道,觀察目前全球半導體制程由上至下的每個環節如:邏輯IC、晶圓代工、NAND Flash及DRAM記憶體等,整體產業資本支出規模皆是受惠於客戶訂單動能強勁。

由於半導體明星隊主要分佈於全球美、歐、亞洲地區,建議投資人可透過投資全球半導體主動型基金,抓住半導體黃金起飛期的投資機會。

相關資訊

- ▣ 《基金》掌握未來10年黃金週期 第四季布局半導體良機

迎黃金十年 半導體基金看旺

迎黃金十年 半導體基金看旺- ▣ 《基金》2025年基金佈局 科技+半導體主題列標配

- ▣ 半導體主動基金 卡位AI起飛黃金期

- ▣ 《基金》全臺首檔主動型全球半導體基金成立 市場再掀新熱潮

佈局臺股基金 優選半導體

佈局臺股基金 優選半導體- ▣ 《基金》全球半導體缺貨續燒 2檔半導體ETF收紅

佈局日本半導體ETF 掌握長多行情

佈局日本半導體ETF 掌握長多行情- ▣ 《金融》越南組國家委員會發展半導體 佈局主動型基金沾AI光

- ▣ 《基金》全臺首檔「美日臺半導體主動型基金」 聚焦三強商機

中國半導體錯失的“黃金三十年”

中國半導體錯失的“黃金三十年” 吳田玉:半導體產業迎黃金十年

吳田玉:半導體產業迎黃金十年 逢低佈局00951 掌握日本半導體上漲行情

逢低佈局00951 掌握日本半導體上漲行情- ▣ 《基金》半導體庫存天數減少 5檔ETF掌握有「基」之彈

半年漲30% 半導體基金哪家強

半年漲30% 半導體基金哪家強- ▣ 《基金》半導體及AI財報周開跑 鎖定半導體市值型ETF抱股過年

全球資金追逐半導體ETF

全球資金追逐半導體ETF- ▣ 《基金》2利多提振 半導體ETF佈局時機到

- ▣ 《基金》AI帶動半導體廠週期 多重資產型基金抗震

- ▣ 《基金》PRO級全球半導體ETF 00941今起開募

- ▣ ETF主力榜 | 半導體設備ETF基金(159327)...

先探/全球資金追逐半導體ETF

先探/全球資金追逐半導體ETF- ▣ 《半導體》臺積電去年半導體產值 升至全球24%

- ▣ 《基金》搭上覆蘇列車 臺股半導體ETF掌握上、中、下游產業鏈

- ▣ 《基金》國慶後資金轉進半導體押寶 3檔半導體ETF本週創今年新高

- 車用半導體 新黃金盛世

- ▣ 《基金》半導體「上游」爲王 00941搶賺全球「芯」財富

- ▣ 德州設立先導半導體創投基金

- ▣ 日盛全球關鍵半導體基金成立 佈局第三季AI與美國選舉行情